台帳データを基に作成したグラフ

図1. 発電所設置数、出力数の推移

2012年から翌年、2013年から翌年にかけては 2倍以上の伸び率を示しているのに対し、2015年、2016年には急激に減少しています。つまり 2012年の FIT 法の施行以後、急激に発電所が増えましたが、そのピークは 2014年で、以後は FIT 価格の低下が発電所の伸びに急ブレーキをかけたと読めます。しかし、よく見ると、50kW以上の設置数は増えており、伸びの低下は、50kW未満の発電所に顕著に表れていることがわかります。(西暦は発電開始年)

画像をクリックすると拡大します

図2.施工単価の推移

一般的には太陽光発電設備の施工(設備)単価は、段階的に下がってきたように思われていますが、2009年から 2011年にかけてはむしろ増加しています。これは当時の日本版 RPS 法では、太陽光発電の普及を促すことができず、設備価格を下げるという効果も乏しかったことを示しています。一方で 2013年には、2012年の半分以下に下がっています。これは 2012年に施行された FIT 法の効果がいかに大きかったかを示しているともいえます。(西暦は発電開始年)

画像をクリックすると拡大します

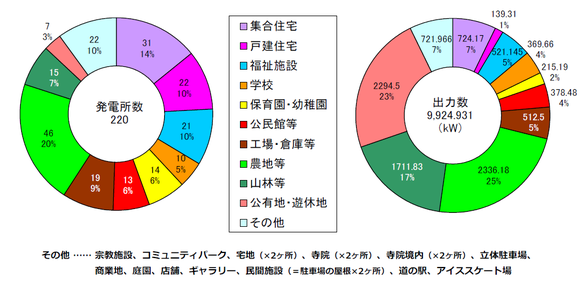

図3.工法別発電所数、出力数の比率

発電所数は圧倒的に「屋根上」が多く、しかし、出力数になるとその比率は 3分の1 になります。逆に「野立て」は、発電所数では 20%に過ぎませんが、出力数ではほぼ半数になります。屋根上よりもはるかに多くの出力が確保できることがわかります。畑もしくは田んぼの上に隙間を開けて太陽光発電設備を設置して売電事業を行う「ソーラーシェアリング」は、発電所数比率と出力数比率が比較的バランスしています。ソーラーシェアリングの場合、10kW 未満はほとんどなく、多くが 50kW 前後であることによるものと思われます。

画像をクリックすると拡大します

図4.工法別発電所数、出力数の推移

発電所数で特徴的なのは、2014年の「屋根上」の急激な伸びです。しかし、2015年以後の「屋根上」は惨憺たる惨状となっています。「野立て」は、「屋根上」と似た動きですが、ピークが 2015年にきており、しかも「屋根上」ほどには突出していません。2014年と 2015年の違いは、もっぱら屋根上で事業を追求していた市民電力が野立てに進出しはじめたという変化を表しているともいえます。ただ、その後は伸びていません。むしろ「ソーラーシェアリング」がそれに取って代わっています。

画像をクリックすると拡大します

図5.発電規模別施工単価の推移

左の対象発電所数で、2014年に急激に伸びて、その後急激にしぼんでいるのが 10kW から 50kW 未満の低圧発電所です。まさにその規模の発電所が、当会の対象発電所として多いということでもありますが、この規模の発電所にとって、FIT 価格の急激な下落は、事業としての採算性を極端に悪くしたと見て間違いありません。

画像をクリックすると拡大します

図6.工法別施工単価の推移

「屋根上」「野立て」ともに、施工単価は確実に下がってきています。ただ、「ソーラーシェアリング」については、太陽追尾型のスマートターン方式など、工法について試行錯誤の最中でもあり、それが価格のブレとして現れています。「屋根上」「野立て」の下げ幅は、比率的には 2割から 3割です。kW あたり 42円から 21円に下げられた FIT 価格に比べると、明らかに緩やかです。この差が、設置の伸びを鈍らせることに影響したことは、ほぼ確実であると思われます。

画像をクリックすると拡大します

図7.売電単価の分布

余剰売電では 42円、全量売電では 36円が最も多くなっています。これは「屋根上」が 2014年にピークとなり、「野立て」が 2015年にピークとなっている図6とほぼ一致しています。一般的に小規模発電所では、認定から設置時期までのかい離は少ないといわれています。それでも図からは、2013年度価格である 36円の発電所のほとんどが 2014年以降に設置され、2016年以降につくられたものも 7つ数えられます。小さな発電所においても、少しでも高い買取価格を求めて、早期の認定取得への取り組みがあったということになります。

画像をクリックすると拡大します

図8.発電規模別系統接続費用の分布

最上部のグラフでは発電規模ごとに、系統接続費用について、全体の相場観を示してみました。その下の 3つのグラフは、同じ「東電管内」でも地域差があることを確認する目的で、東京 23区と、より家屋密集度の低い 2県の系統接続費用を比較してみました。なお 10kW 未満の発電所は、原則として余剰売電となるため、系統接続費用は不要(回答も不要)ですが、旧制度の時代に建設された発電所の回答が若干含まれています。

画像をクリックすると拡大します

図9.系統接続費用の推移

太陽光で発電した電力を電力会社の系統に流す際、接続するため送電線や配電線を整備する費用が系統接続費用です。しかし、電力会社から一方的に通知されるだけで、その内訳はなかなか分かりません。近年とくにその高騰ぶりが市民電力団体の間で問題視されるため、低圧連系と高圧連系に分けて、系統接続費用の経年変化を追ってみました。グラフの縦軸は、ここでは単純に発電所数としてみました。

画像をクリックすると拡大します

図10.資金調達の方法

最も多かったのは金融機関融資(106か所)であり、次いで多かったのは自己資金(64か所)でした。第3位には市民出資と擬似私募債が各 46か所で並びます。それらの資金調達手段を発電出力規模別に並べてみると、発電出力が 20kW台までと比較的小規模の場合は疑似私募債や寄付金ですが、それを超えるとオーナー制、市民出資、助成金、金融機関からの融資、私募債、自己資金となります。建設しようとする発電所の発電規模に応じて適切な資金調達手段を選んでいることが分かります。

画像をクリックすると拡大します

図11.資金調達方法の推移

建設された年によっても資金調達手段の選択に変化が見られます。買取価格が下がるにつれて市民出資や疑似私募債は低調となる一方で、金融機関融資が有力となり、2017年においては自己資金が最も多くなっています。FIT スタート時点では比較的容易な資金調達手段である疑似私募債が多用され、買取価格の急激な低下に伴って採算性が望める規模へと拡大していき、高額な施工費用をまかなうため金融機関の活用や自ら資金を用意する方向へシフトしていったと考えられます。

画像をクリックすると拡大します

図12.さまざまな資金調達方法の特徴

1990年代半ばから始まった市民共同発電所建設運動では出資型と寄付型が主なものでした。2000年初頭に風力発電建設が始まると、匿名組合出資契約に基づき市民から出資を募り、売電収入に基づき配当する手法が入ってきます。そして、2012年 7月に固定価格買取制度(FIT)がスタートすると、事業採算性が出てきたことから様々な手法が登場することになります。

画像をクリックすると拡大します

図13.市民発電所の設置場所

集合住宅から工場・倉庫等までの7つは建物であり、残る農地から公有地・遊休地は土地の上(非建物)です。発電所数でみると、建物が 3分の2 を占めますが、出力数では 4分の1 になります。逆に農地、山林、公有地などの非建物は、発電所数で 3分の1 ですが、出力数では 3分の2 ぐらいになります。建物の制約がない方が、大きな発電所を作ることができるということでもあります。

画像をクリックすると拡大します

図14.市民発電所設置場所の推移

発電所数では 2013年には半分を建物が占めていましたが、2014年をピークに激減し、2017年にはたった 2割ほどになっています。その代わりに増えてきたのが農地です。2017年には、農地だけで 8割を占めるほどになっています。出力数では 2013年から非建物の比率が高く、8割ほどになっています。これが 2017年には 9割にも達します。しかし、山林や公有地・遊休地が減って、畑が圧倒的になっており、野立てが広がってきたこと、またソーラーシェアリングの数が増えてきたことを物語っています。

画像をクリックすると拡大します

図15. 地元事業者への発注割合

市民発電所と、それを設置した EPC事業者の関係を調べたものです。同一の市町村内の事業者への発注が 31%、同一都道府県内への発注が 55%で、同一自治体内への発注が 86%に達しました。低圧発電所を中心とする市民発電所では、地域の事業者への発注比率が極めて高く、地域の雇用や産業振興につながりやすいことを示しています。

画像をクリックすると拡大します

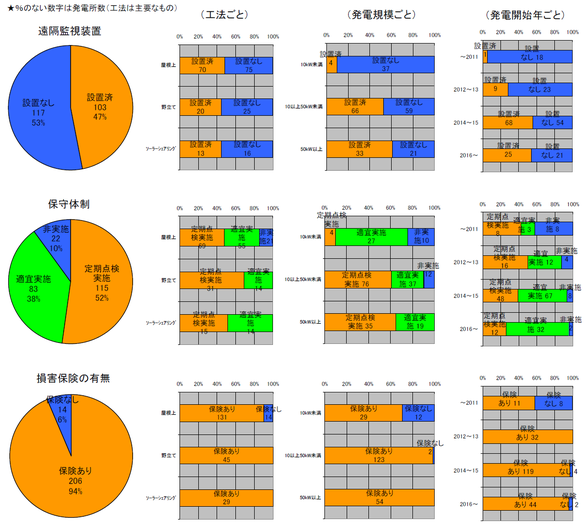

図16.遠隔監視と保守体制

約半数が遠隔監視を整え、90%がメンテナンス体制を整えていると読むことができます。定期点検はおそらく設置事業者によるサービス契約の結果であろうと思われます。遠隔監視装置は、実際に発電抑制の発見・改善などの効果があり、10kW以上の設備でもまだ半分が未設置であることから、業界には制度改善による需要拡大が生まれていると言えます。損害保険に関しては、広く一般化していることが読み取れます。

画像をクリックすると拡大します

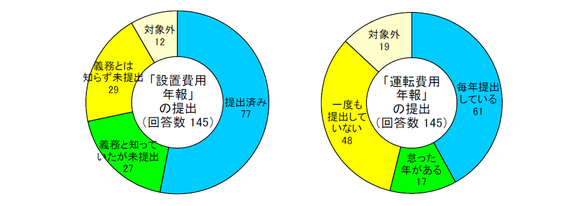

図17.費用年報の提出状況

設置年報の方は、かろうじて過半数が取り組めているという結果でした。もともと施工費の内訳など施工事業者でなければ答えられない項目もあり、施工事業者の支援があっての過半数であると考えられます。運転費用年報については、提出率は半分以下となっています。市民発電所の年報提出率が低いことは、小さな発電所の動向が、買取価格を決めるときに反映されない理由の一つとなっているとも考えられます。

画像をクリックすると拡大します